为什么不建议购买香港保险?#重疾#理赔

为什么不建议购买香港保险?#重疾#理赔

昨晚与几位民盟的新朋老友小聚,席间,一位盟员老师(斯坦福的博士,某估值10亿美金独角兽CEO)问我到底香港保险好不好,让我讲实话!

之前我已经用一个案例说明了为什么不建议在香港卖保险,重点说明了香港医疗险在大陆使用的种种弊端,今天,我们来聊聊重疾险,这个大陆居民赴港购买最多的险种。为什么大陆居民会愿意去香港购买重疾险,一个最重要原因是香港的重疾险带分红,是增额的,而大陆重疾是没有分红,是定额的。香港保险习惯于将过往历史的高档演示结果给客户展示。

首先,按照当前中国的法律,大陆居民赴港购买购买保险是违法的,而理赔的保险款也不可入境。如果你在境外没有收入每年保费支付只能委托代理人以底下钱庄的形式支付,或者每年飞一次香港。如果你在香港没有账户,那理赔的款项怎么拿到?如果拿到了理赔款,也只能重复前面的方式取款。总之,你辛苦挣来的钱变成了黑钱。第二,每个地区受环境,气候,食品和水质和医疗水准不同情况的影响,高发的疾病会有所有不同。而重疾的理赔条款和定义是医师学会与保险学会根据当地居民疾病数据以及当地的医疗水平共同定义的,也就是同一个病在香港和大陆可能会得到不同的理赔结果。例如,甲状腺癌在香港早已经不是重症,而大陆也只是2021年2月才将其归为轻症。第三,健康类保险在投保的时候会被要求填写如实一个有关身体状况的调查问卷。大陆地区会根据问卷情况对客户进行承保,客户负担有限责任,问卷中未提及的问题也会受到保险公司承保。香港地区实行的是无限责任,也就是它问卷中没有问到的某种疾病,如果在某项理赔中被发现,保险公司也可以不予以理赔。

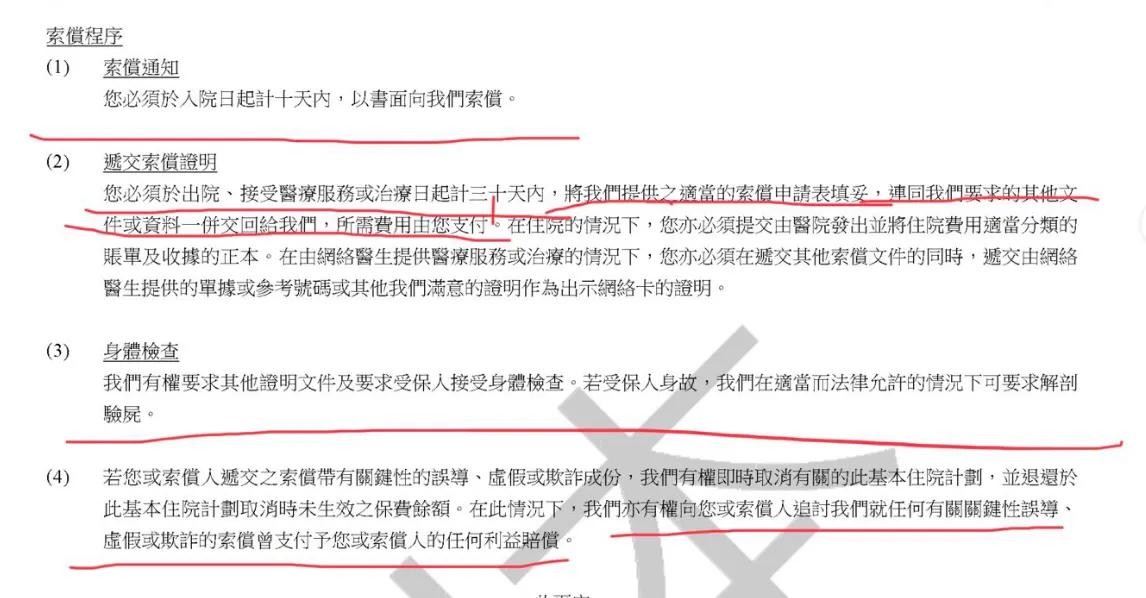

最后,我仔细看了前文提到的那位福建客户的重疾保单的有关理赔的一些说明和规定,口气之强硬,让你完全没有客户是上帝的感觉。购买前殷勤服务留下的好感,估计也会让你抛之脑后。

现在让我们回到初心,重疾险这个产品本身的功能是为了弥补因重大疾病导致的收入损失和可能的额外支出。如果你是因为这个功能而购买,试想一下在你遇到重大疾病的时候,你需要这个理赔款去渡过暂时的生活难关,你打算以何种方式多长时间拿回你急用的钱呢?当你需要一把伞避雨的时候,它却远在天边!其实大陆保险和香港保险没有谁好谁不好一说,只是适合不适合,你居住地在哪里就在哪里。当你认可重疾和医疗这些建康险的保障作用,为啥把一把防护的伞放在远处?当然如果你在香港已经购买了重疾,怎么办呢?可以把它作为资产配置的一部分,留一个美元资产,但是国内一定要重新配置相应的保障。当你预算不够时,及时止损也许很有必要。